賃貸併用型住宅とは?その基本を押さえよう

賃貸併用型住宅とは、自宅の一部を賃貸物件として貸し出し、家賃収入を得ながら自宅部分に住むことができる住宅です。

特に二世帯住宅として利用されることが多く、親世代と子世代が同じ建物に住みながら、別の世帯に賃貸部分を提供することで、住宅ローンや固定費を軽減できます。

賃貸併用型住宅の定義と特徴

賃貸併用型住宅は、自宅と賃貸部分を一つの建物内で分け、両方のメリットを享受できる住宅形態です。

賃貸併用型住宅の特徴:

- 自宅と賃貸部分の分離: 自宅部分と賃貸部分が独立しており、プライバシーを保てる。

- 家賃収入の活用: 賃貸部分からの収入を住宅ローンの返済に充てることが可能。

- 投資と居住を両立: 自分が住む場所を確保しつつ、不動産投資も行える。

これらの特徴により、賃貸併用型住宅は、住居としての機能を維持しながら、経済的な負担を軽減できる魅力的な選択肢となっています。

賃貸併用型住宅が選ばれる理由とは?

賃貸併用型住宅が選ばれる理由は、経済的なメリットと二世帯住宅としての柔軟性にあります。以下に、その理由をまとめました。

賃貸併用型住宅が選ばれる理由:

- 経済的メリット:

- 家賃収入で住宅ローンの一部をカバーできる。

- 資産形成や老後の備えにも役立つ。

- 二世帯住宅としての柔軟性:

- 親世代と子世帯が同じ建物で独立した生活を送れる。

- 世帯間の交流やサポートがしやすい。

賃貸併用型住宅のメリットとデメリット:

| ポイント | メリット | デメリット |

|---|---|---|

| 家賃収入 | 住宅ローンの負担軽減 | 賃貸管理の手間やリスク |

| 二世帯住宅の実現 | 親世代と子世代の近接居住が可能 | プライバシーの確保が必要 |

| 資産運用 | 不動産投資による資産形成 | 市場の変動によるリスク |

賃貸併用型住宅の選択は、こうしたメリットとデメリットを理解した上で、自分の生活スタイルや将来の計画に合った決断が求められます。

二世帯住宅として賃貸併用型住宅を選ぶメリット

賃貸併用型住宅を二世帯住宅として選ぶことで、経済的メリットと家族間の距離感をうまく保ちながら共存できる点が大きな利点です。このセクションでは、家賃収入による固定費削減の方法と、生活コストを抑えるための具体的な秘訣について解説します。

家賃収入で固定費を削減する方法

賃貸併用型住宅を活用することで、家賃収入によって固定費を大幅に削減することが可能です。以下は、賃貸併用型住宅で固定費を削減する具体的な方法です。

固定費削減の方法:

- 家賃収入で住宅ローンをカバー:

- 賃貸部分から得られる家賃収入を、住宅ローンの返済に充てることで、毎月の固定費を抑えられます。

- 例: 家賃収入が月10万円の場合、年間120万円の固定費削減が可能です。

- 管理費や光熱費の分担:

- 賃貸部分の管理費や共用部分の光熱費を入居者と分担することで、自己負担を軽減します。

- 例: 共用部分の光熱費を入居者と折半する場合、自宅部分の負担が減少します。

このように、賃貸併用型住宅は、家賃収入を賢く利用することで、固定費を効果的に削減できます。

賃貸併用型住宅で生活コストを抑える秘訣

賃貸併用型住宅を二世帯住宅として利用することで、生活コストを抑えることが可能です。以下のような工夫で、さらにコスト削減を実現できます。

生活コストを抑える秘訣:

- 共用スペースの有効活用:

- 二世帯間で共有できるスペース(キッチン、リビングなど)を設けることで、建築費用や維持費用を節約。

- エネルギー効率の高い設備導入:

- 太陽光発電や高効率の給湯設備を導入することで、長期的に光熱費を削減。

- 賃貸部分のリフォーム計画:

- 賃貸部分のリフォーム費用を考慮し、必要なタイミングでリフォームすることで、無駄なコストを抑える。

| 秘訣 | 効果 |

|---|---|

| 共用スペースの有効活用 | 建築費用と維持費用の節約 |

| エネルギー効率の高い設備 | 長期的な光熱費の削減 |

| 賃貸部分のリフォーム | 無駄なリフォームコストの削減 |

これらの方法を組み合わせることで、賃貸併用型住宅における生活コストを効果的に抑えることができます。

固定費が今よりマイナス10万円になる理由とその実現方法

賃貸併用型住宅では、家賃収入を活用して固定費を削減することが可能です。

中には、固定費が今よりマイナス10万円になるケースもあります。この見出しでは、その理由と具体的な実現方法について解説します。

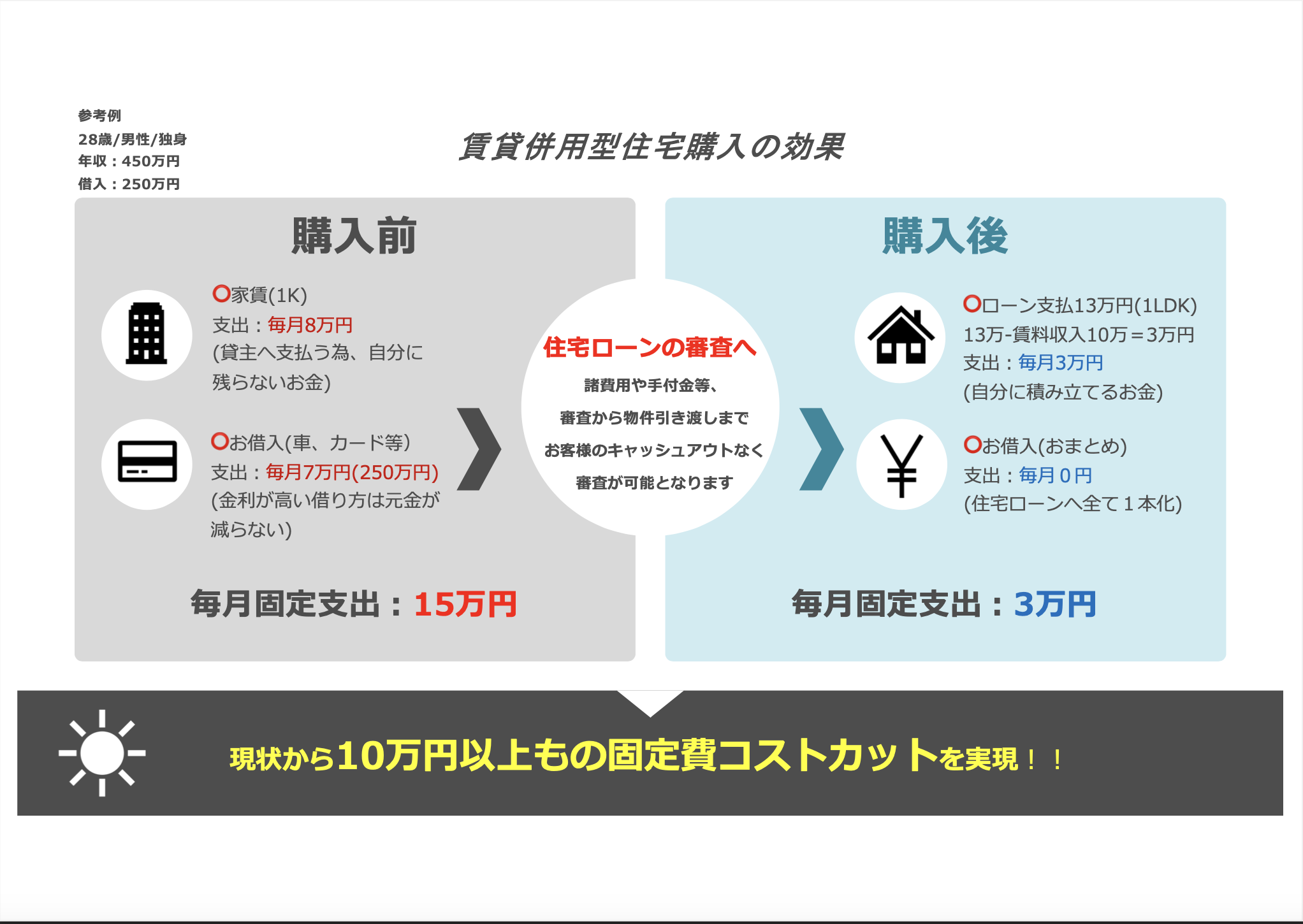

賃貸収入があることで今より固定費がマイナス10万円になるケースの実例

賃貸併用型住宅では、賃貸部分から得られる家賃収入が、住宅ローンや今まであったマイカーローン、キャッシングローンをまとめることによって、今までと比較してマイナス10万円/月になるケースがあります。

これにより、今までの部屋よりグレードを上げているにも関わらず、今までより固定費を安く抑えられるケースもあります。以下に具体的なケースを紹介します。

固定費がマイナスになるケース:

- 賃貸部分の家賃収入が月10万円で、住宅ローンと固定費の合計が月13万円の場合、差し引き月3万円の出費。

| ケース | 家賃 | 借入(ローン) | 固定費:合計 | 差し引き |

|---|---|---|---|---|

| 購入前 | 8万円 | 7万円 | 15万円 | ±0円 |

| 購入後 | 実質:3万円 | 13万円 →賃料収入:10万円 |

3万円 | ー12万円 |

※さらに、住宅ローン減税(13年間)で年間15万程度控除されるため、月換算で1万~1.5万円分さらに安くなります。(住宅ローン減税は2年目からは会社員の場合は、年末調整で還付を受けることが出来ます)

このように、現在の借入(ローン)を住宅ローンにまとめることと賃貸併用型住宅は賃貸部分の収入次第で、毎月の固定費を大幅に削ることができます。

賃貸併用型住宅の設計と住宅ローンのポイント

賃貸併用型住宅を成功させるためには、設計の工夫と住宅ローンの組み方が重要です。これらのポイントをしっかり押さえることで、収益性と住み心地を両立させることができます。この見出しでは、設計時の注意点と住宅ローンに関するポイントを解説します。

賃貸併用型住宅の設計で注意すべきポイント

賃貸併用型住宅の設計には、賃貸部分と自宅部分の区分けや、プライバシーの確保が重要です。以下に、設計時に特に注意すべきポイントをまとめました。

設計の注意点:

- 賃貸部分と自宅部分の明確な区分け:

- 賃貸部分と自宅部分は明確に分け、共用部分を最小限にすることで、プライバシーを確保します。

- 騒音対策:

- 賃貸部分と自宅部分の間に、防音対策を施すことで、居住者間のトラブルを防ぎます。

- 独立した玄関や水回りの確保:

- 賃貸部分と自宅部分にそれぞれ独立した玄関や水回りを設けることで、互いの生活を干渉しない設計が重要です。

設計のポイントをまとめた表:

| ポイント | 具体的な対策 |

|---|---|

| 区分け | 賃貸部分と自宅部分を明確に分離 |

| 騒音対策 | 防音壁や防音ドアの設置 |

| 独立性の確保 | それぞれの玄関や水回りを独立させる |

これらの設計ポイントを押さえることで、賃貸併用型住宅の快適性と利便性を高めることができます。

住宅ローンの組み方と注意点

賃貸併用型住宅を購入する際、住宅ローンの組み方にも注意が必要です。賃貸部分と自宅部分の割合によって、住宅ローンの金利や融資額が異なることがあります。

住宅ローンを組む際のポイント:

- 賃貸部分の割合を考慮:

- 賃貸部分が全体の50%を超える場合、住宅ローンの審査が厳しくなることがあるため、事前に金融機関に確認しましょう。

- 住宅ローンの金利と返済計画:

- 住宅ローンの金利は、固定金利と変動金利があります。自身の収入や将来の計画に合わせて、最適な金利を選択しましょう。

- 税制優遇の活用:

- 賃貸部分を含む住宅では、一定条件下で税制優遇が受けられる場合があります。専門家に相談しながら、最大限のメリットを享受しましょう。

- 他のローンのおまとめ:

- キャッシングローンやマイカーローンなど、利率が2%~10%程度の高利率のローンを活用されている方はそれだけでコスト高になりがち。そのローンを住宅ローンにまとめて返済負担を軽減しましょう。

住宅ローンに関するポイントをリストで整理:

- 賃貸部分の割合に注意

- 金利タイプ(固定/変動)の選択

- 税制優遇の活用

- 他のローンのおまとめ

住宅ローンの組み方次第で、賃貸併用型住宅の運用が大きく変わります。慎重に計画を立てることが成功の鍵です。

二世帯住宅型のデメリットとリスク管理

賃貸併用型住宅には多くのメリットがありますが、二世帯住宅型の場合には、特有のデメリットやリスクも考慮する必要があります。このセクションでは、二世帯住宅型の賃貸併用型住宅のデメリットと、そのリスク管理方法について詳しく解説します。

賃貸併用型住宅のデメリットとは?

賃貸併用型住宅は多くの利点がありますが、二世帯住宅型として利用する際には、以下のようなデメリットも存在します。

デメリット:

- プライバシーの確保が難しい:

- 賃貸部分と自宅部分が近接しているため、音や生活リズムの違いが気になることがあります。

- 共有スペースの利用に関するトラブル:

- 共用部分がある場合、使用方法や時間帯でのトラブルが発生することがあります。

- 維持費の増加:

- 賃貸部分を維持するための修繕費や管理費が発生し、自宅部分の負担が増える可能性があります。

デメリットをまとめた表:

| デメリット | 詳細 |

|---|---|

| プライバシーの確保が難しい | 生活音やリズムの違いが気になる |

| 共有スペースのトラブル | 使用方法や時間帯での争いが発生 |

| 維持費の増加 | 修繕費や管理費の増加 |

これらのデメリットを理解し、対策を講じることで、二世帯住宅としての賃貸併用型住宅をより快適に利用することができます。

二世帯住宅型で考慮すべきリスクと対策

二世帯住宅型としての賃貸併用型住宅を成功させるためには、いくつかのリスク管理が重要です。ここでは、代表的なリスクとその対策を紹介します。

リスクとその対策:

- 賃貸部分の空室リスク:

- 賃貸部分が空室になると、家賃収入が途絶え、住宅ローンの返済に影響を与える可能性があります。

- 対策①: 立地条件や賃貸市場の需要を事前に調査し、空室リスクを最小限に抑える。また、賃貸部分の魅力を高めるために、リフォームや設備の充実を図ることも有効です。

- 対策②:サブリースという制度を活用し、空室リスクを最低家賃保証をもらうことで、限りなくリスクを下げることも有効です。

- 入居者とのトラブル:

- 賃貸部分の入居者とトラブルが発生すると、住環境が悪化し、ストレスを感じることがあります。

- 対策: 入居者の審査を厳しくし、トラブルが発生した際には迅速に対応するための管理体制を整えておくことが重要です。

- 資産価値の変動リスク:

- 不動産市場の変動により、賃貸併用型住宅の資産価値が下がることがあります。

- 対策: 市場動向を定期的にチェックし、適切なタイミングでリフォームやメンテナンスを行うことで、資産価値の維持を図る。

リスクと対策をリストで整理:

- 空室リスク: 立地条件や賃貸市場の調査

- 入居者トラブル: 厳しい審査と迅速な対応

- 資産価値の変動: 定期的な市場チェックとメンテナンス

リスク管理を徹底することで、二世帯住宅型の賃貸併用型住宅を安心して運用することができます。

賃貸併用型住宅の資産運用と税金対策

賃貸併用型住宅は、収益を得るだけでなく、資産運用や税金対策としても有効です。

このセクションでは、賃貸併用型住宅を利用した資産運用の方法と、知っておきたい税金対策について詳しく解説します。

資産運用としての賃貸併用型住宅の魅力

賃貸併用型住宅は、住居として利用しながら不動産投資もできるという、非常に効率的な資産運用手段です。以下に、その魅力をまとめます。

賃貸併用型住宅の魅力:

- 安定した収益源:

- 賃貸部分からの家賃収入は、毎月安定した収益をもたらし、ローン返済や生活費に充てることができます。

- 資産価値の上昇:

- 良好な立地や適切なメンテナンスを行うことで、賃貸併用型住宅の資産価値が上がる可能性があります。

- リスク分散:

- 自宅と賃貸部分が一体化しているため、収益性と居住性を両立させつつ、リスクを分散できます。

賃貸併用型住宅の資産運用のポイントをリストで整理:

- 安定した家賃収入の確保

- 資産価値を高めるためのメンテナンス

- リスク分散による安全な資産運用

賃貸併用型住宅は、居住しながら収益を得られるため、特に長期的な資産運用を考える方にとって魅力的な選択肢です。

賃貸併用型住宅で得られる節税効果

賃貸併用型住宅を所有することで、いくつかの税制優遇が受けられる可能性があります。これにより、毎年の税負担を軽減することができます。

節税効果のポイント:

- 住宅ローン控除:

- 自宅部分については、住宅ローン控除が適用されるため、毎年の所得税が軽減されます。

- 減価償却費の計上:

- 賃貸部分については、建物の減価償却費を計上することで、所得税の節税が可能です。

- 固定資産税の軽減:

- 一定の条件を満たす場合、固定資産税の軽減措置が受けられることがあります。

節税効果をまとめた表:

| 節税効果 | 詳細 |

|---|---|

| 住宅ローン控除 | 所得税が毎年軽減 |

| 減価償却費の計上 | 賃貸部分の減価償却費で所得税が軽減 |

| 固定資産税の軽減 | 条件を満たせば固定資産税の軽減が可能 |

これらの節税効果を上手に活用することで、賃貸併用型住宅の運用コストをさらに抑えることができます。税制の詳細や適用条件については、専門家に相談することをお勧めします。

賃貸併用型住宅と二世帯住宅型を活用するポイントまとめ

今回の記事では、賃貸併用型住宅と二世帯住宅を組み合わせることで得られる経済的メリットやリスクについて詳しく解説しました。以下に要点をまとめます。

記事の要点:

- 賃貸併用型住宅とは、自宅の一部を賃貸に出し、家賃収入を得ながら生活する住宅形態です。

- 二世帯住宅型として賃貸併用型住宅を選ぶことで、固定費の大幅な削減や生活コストの抑制が期待できます。

- 固定費が今の固定費と比較して、マイナス10万円になるケースもあり、賃貸併用型住宅は経済的なメリットが大きいです。

- 設計と住宅ローンの組み方次第で、収益性と住み心地を両立させることが可能です。

- デメリットやリスクも存在しますが、適切な対策を講じることで安心して運用できます。

賃貸併用型住宅を成功させるには、事前の計画とリスク管理が重要です。この記事を参考に、自分に合った住宅形態を選び、安心して暮らしを楽しんでください。

コメント